El proyecto de reforma presenta una serie de modificaciones a los impuestos que se encuentran afectas las personas naturales.

1. Modificación tramos y tasas Impuesto Único de Segunda Categoría

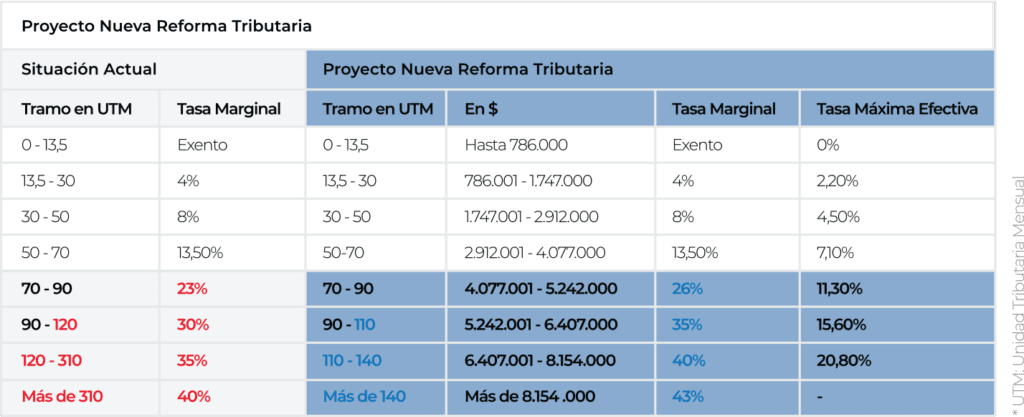

2. Modificación tramos y tasas Impuesto Global Complementario

Adicionalmente, se eliminan el tratamiento diferenciado -más gravoso- que aplicaba a las rentas obtenidas por las autoridades públicas de mayor jerarquía (Presidente de la República, Ministros de Estado, senadores y diputados).

3. Deducciones por gastos de arriendo

El proyecto de reforma introduce una nueva deducción asociada al canon de arrendamiento anual pagado dentro de un ejercicio. Esta aplica respecto del arriendo de viviendas destinadas a uso habitacional que sean utilizadas por el mismo contribuyente.

La deducción corresponderá arriendo efectivamente pagado con un límite máximo anual de $5.590.000 aproximadamente (8 UTA)).

La rebaja podrá se efectuada por un contribuyente persona natural respecto de una sola vivienda en un año calendario. En el caso que un contribuyente haya mantenido más de un arriendo en un año calendario, podrá rebajarlos todos en el caso que no se superpongan dentro del periodo del año calendario.

En aquellos casos en que un contribuyente mantenga más de un arriendo que se superponen y que cumpla los requisitos señalados, podrá efectuar la rebaja por el arriendo de mayor valor.

En el caso que un contribuyente cumpla los requisitos para acceder a esta deducción y también a la deducción por intereses de crédito hipotecario, deberá optar por aplicar solo uno de ellos.

4. Deducciones por gastos de cuidados

El proyecto de reforma introduce una nueva deducción a la base imponible asociada a los pagos efectivos durante un año calendario asociados al cuidado de las siguientes personas:

- Personas menores de dos años, salvo que el contribuyente tenga el beneficio de sala cuna del artículo 203 del Código del Trabajo.

- Personas con dependencia severa o profunda acreditada.

La deducción corresponderá al gasto efectivamente pagado con un límite máximo anual de $6.990.000 (10 UTA). El límite se aplica con independencia de la cantidad de personas que el contribuyente tenga a su cuidado.

Respecto de la deducción de gastos por el cuidado de personas menores, éste podrá ser rebajado únicamente por el contribuyente que tenga su cuidado personal. Si hay más de un titular del cuidado personal, la deducción podrá ser efectuada por ambos en partes iguales.

5. Limitación a las deducciones por intereses hipotecarios

El proyecto limita las deducciones a la base imponible del Impuesto Global Complementario por intereses pagados asociados a una deuda con garantía hipotecaria. En el caso que el contribuyente mantenga más de un crédito hipotecario, solo se podrá deducir los intereses asociados al crédito que haya devengado el mayor interés.

6. Limitaciones generales

El proyecto establece una limitación general a las rebajas a la base imponible, establecimiento de rentas exentes o créditos contra impuestos finales.

De este modo, se establecen los siguientes límites:

- Respecto de deducciones a la base imponible, se establece un límite general máximo de $16.076.000 (23 UTA).

- Respecto de la deducción por rentas exentas del Impuesto Global Complementario y los créditos contra este impuesto, tendrán como límite la cantidad equivalente a $1.608.000 (2,3 UTA) o el 50% del Impuesto Global Complementario determinado antes de la imputación de estos beneficios.

No se encuentran sujetos a estas limitaciones el crédito por Impuesto de Primera Categoría y el carácter de renta exenta del nuevo impuesto de rentas de capital que grava a las distribuciones de utilidades desde grandes empresas.

7. Vigencia

De conformidad al proyecto de reforma, estas modificaciones entrarían en vigencia a partir del año 2023.